2021年5月6日,我国国家发展改革委发表声明。近期,澳大利亚联邦政府某些人士基于冷战思维和意识形态偏见,推出系列干扰破坏两国正常交流合作的举措。

我国宣布自5月6日起无限期暂停中澳战略经济对话机制下一切活动

2021年5月6日,我国国家发展改革委发表声明。近期,澳大利亚联邦政府某些人士基于冷战思维和意识形态偏见,推出系列干扰破坏两国正常交流合作的举措。基于澳联邦政府当前对中澳合作所持态度,国家发展改革委决定,自即日起,无限期暂停国家发展改革委与澳联邦政府相关部门共同牵头的中澳战略经济对话机制下一切活动。

去年以来,我国与澳大利亚国家之间的关系持续紧张,去年两国之间的贸易已经收到较大影响。之前两国之间的贸易交易频繁,贸易额很大。澳大利亚统计局统计,2019年中澳双边贸易额为1589.7亿美元,增长10.9%。其中,澳大利亚对中国出口1039.0亿美元,增长18.3%,占澳大利亚出口总额的38.2%,提高4.0个百分点;澳大利亚自中国进口550.7亿美元,下降0.8%,占澳大利亚进口总额的25.8%,提高1.4个百分点。澳大利亚与中国的贸易顺差488.3亿美元,增长51.1%。中国继续保持为澳第一大贸易伙伴、第一大出口目的地和第一大进口来源地。以金属矿砂为主的矿产品一直是澳大利亚对中国出口的主力产品,2019年出口额为713.9亿美元,增长29.0%,占澳对中国出口总额的68.7%。动物产品是澳对中国出口的第二大类商品,出口额41.8亿美元,增长47.3%,占澳对中国出口总额的4.0%。纺织品及原料是澳对中国出口的第三大类商品,出口额25.0亿美元,增长4.0%,占澳对中国出口总额的2.4%。由于矿产品在对中国出口中的份额接近七成,矿产品对中国出口的表现基本决定了澳对中国出口的整体表现,而动物产品和纺织品及原料出口的较快增长则进一步推高了澳对中国出口增速。中国是澳2019年出口增长最快的主要市场之一,仅次于英国。

受双边关系紧张影响,作为两国主要大宗商品贸易之一的铜矿贸易已经受到严重冲击,去年12月开始,我国已经全部停止进口澳大利亚铜矿。

我国对澳大利亚铜矿石的进口量降至零

2021年1月20日的海关数据显示,2020年12月中国从澳大利亚进口的铜精矿完全枯竭,月度到港量16年以来首次降至零。相比之下,2019年11月和12月的进口量分别为26,717吨和110,930吨。

数据显示,2020年,澳大利亚为中国第6大铜精矿供应国,供应量为783,476吨,较2019年下降25%,为2016年以来的最低年度总量。澳企Sandfire表示,2020年该司铜总产量的90%都运往了中国市场,如今中国买家似乎不再青睐该国的铜矿产品。无奈之下,澳大利亚采矿业者只好把目光投向非洲以及北美等市场。

全球铜矿产量及我国进口情况

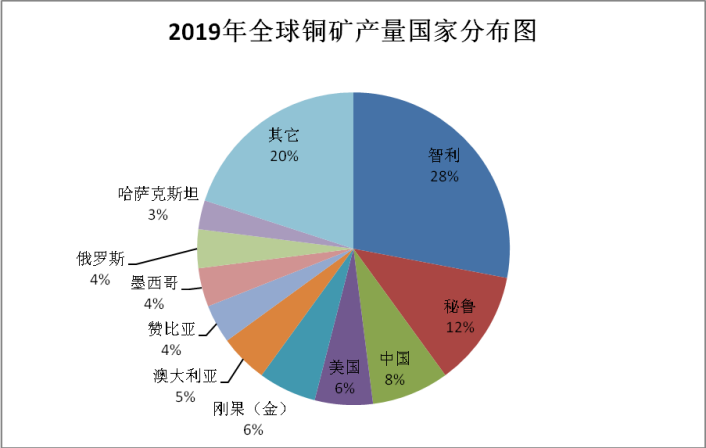

据Kitco预计,2020年全球铜矿产量为2000万金属吨,比2019年的2040万金属吨减少2%。其中智利2020年的铜产量约为570万吨;秘鲁次之,2020年铜产量为220万吨。2020年,全球十大铜生产国的铜产量为1592万吨,比2019年的1628.9万吨下降2.3%。据USGS,2019年拉美地区为主要铜矿生产地,智利、秘鲁、墨西哥铜矿产量合计占全球的44%。据ICSG,过去十年中,全球铜矿产量复合年均增长率为2.8%,2019年铜矿产量同比减少0.11%至2055.3万金属吨。

资料来源:USGS 华联期货研究所

2020年中国从所有国家进口的铜精矿为2177万吨。智利仍是2020年中国铜精矿最大的供应国,达772万吨,其次是秘鲁、墨西哥和蒙古。2020年,澳大利亚为中国第6大铜精矿供应国,供应量为78.35万吨,较2019年下降25%,占比3.60%,为2016年以来的最低年度总量。澳大利亚是2019年全球第5大铜精矿供应国。

停止从澳大利亚进口铜矿实际影响有限,但对市场情绪影响大

澳大利亚是全球铜精矿重要生产国。据ICSG数据显示,2019年澳大利亚铜精矿储量达8700万吨,全球占比10%,世界第二。2019年澳大利亚产铜精矿93.8万金属吨,全球占比4.6%,全球排名第六。

我国铜精矿资源接近80%依赖进口供应,自秘鲁和智利两国进口铜精矿占比达60%以上。澳大利亚仅是我国第五大铜精矿进口来源国,2019年占比5%。2019年我国从澳大利亚进口铜精矿为105.2万吨,2020年降低至78.35万吨,降幅达25.52%。

总体来看,对国内市场而言,我国停止从澳大利亚进口铜精矿实际影响并不大,不过在当前全球铜供需紧张的大环境下,对市场情绪影响则比较大。

中短期市场乐观情绪仍支撑铜价上行

宏观方面,近期美国财长耶伦加息言论一度引发美元反弹,不过随后遭到美联储回应,维持鸽派基调,美元跌幅反而扩大,市场风险偏好升温,叠加通胀预期上行,美股以及原油、铜等大宗商品受到明显提振;国内四月份制造业数据低于预期,但仍处于扩张区间,叠加美国就业数据好转,全球经济复苏利好铜价。上周四我国发改委宣布,基于澳联邦政府当前对中澳合作所持态度,自即日起,无限期暂停国家发展改革委与澳联邦政府相关部门共同牵头的中澳战略经济对话机制下一切活动。由于去年12月以来,我国进口商再没有进口澳洲铜精矿,消息也加剧了市场紧张情绪。疫情方面,印度大规模爆发存在一定隐患。基本面看,市场关注伦铜库存以及国内旺季去库节奏,虽然当前高价抑制了部分下游买盘,鉴于五月份冶炼厂检修计划,贴水局面未有大幅扩大迹象,下游等待调整补货机会。总体而言,当前欧美等主要经济体在货币超发与疫苗接种的推动下经济活动稳步恢复,市场乐观情绪处于高位,投机资金涌入铜市积极做多,矿企、机构纷纷唱多,铜价站上历史高位,势头正旺。预计中短期铜价走势仍偏强,但也谨防高位波动加剧。建议投机及套保多单总体继续持有,稳健投资者可适当获利减仓,以锁定利润。中短期沪铜2107合约参考运行区间70000-80000元/吨。

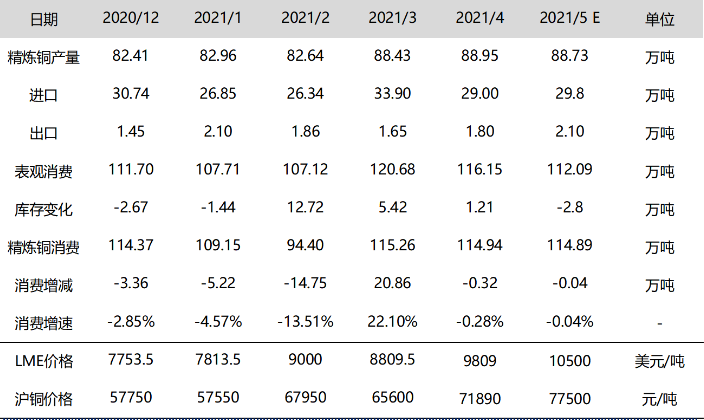

以下是我国铜月度供需平衡表: